中国网络安全细分领域矩阵图(Matrix 2018.11)发布

以《中国网络安全企业50强》和《网络安全行业全景图》为基础,安全牛深入细分领域和行业用户,于今年5月着手撰写网络安全细分领域的报告,经过半年时间的调研工作,于今日首次推出《中国网络安全细分领域矩阵图》(Matrix 2018.11)。本次调查数据的时间区间为2017年全年。

矩阵图分为三个矩阵区,领先者、竞争者与潜力者。每个厂商所处的区域主要与三大系列指标有关,影响力、规模和技术创新力。影响力主要是指品牌知名度、行业口碑、市场地位等;规模主要是指营业收入、人员数量、利润等;技术创新力主要是指研发投入、产品化能力、技术定位等。三个指标之间互有影响,并非完全独立,如技术创新力就会给影响力带来重要支撑,规模也会给技术创新力和影响力带来辅助作用。

调查对象为国内市场上相应细分领域的国内外厂商。由于国外厂商通常在技术和影响力上领先,但其研发中心往往不设在国内,所以国外厂商更多居于矩阵图右上角的位置。表明其技术与影响力的领先地位,但在收入和技术人员方面在国内的规模较小。

此次报告推出的矩阵图包含5个细分领域:数据库安全、威胁情报、身份认证、态势感知、抗DDoS。其中,抗DDoS分为硬件设备和软件与服务两张矩阵图。除了矩阵图以外,本报告同时也对各细分领域的技术定义、产品比例、产品形态、行业用户、技术趋势和市场规模进行了简要叙述。

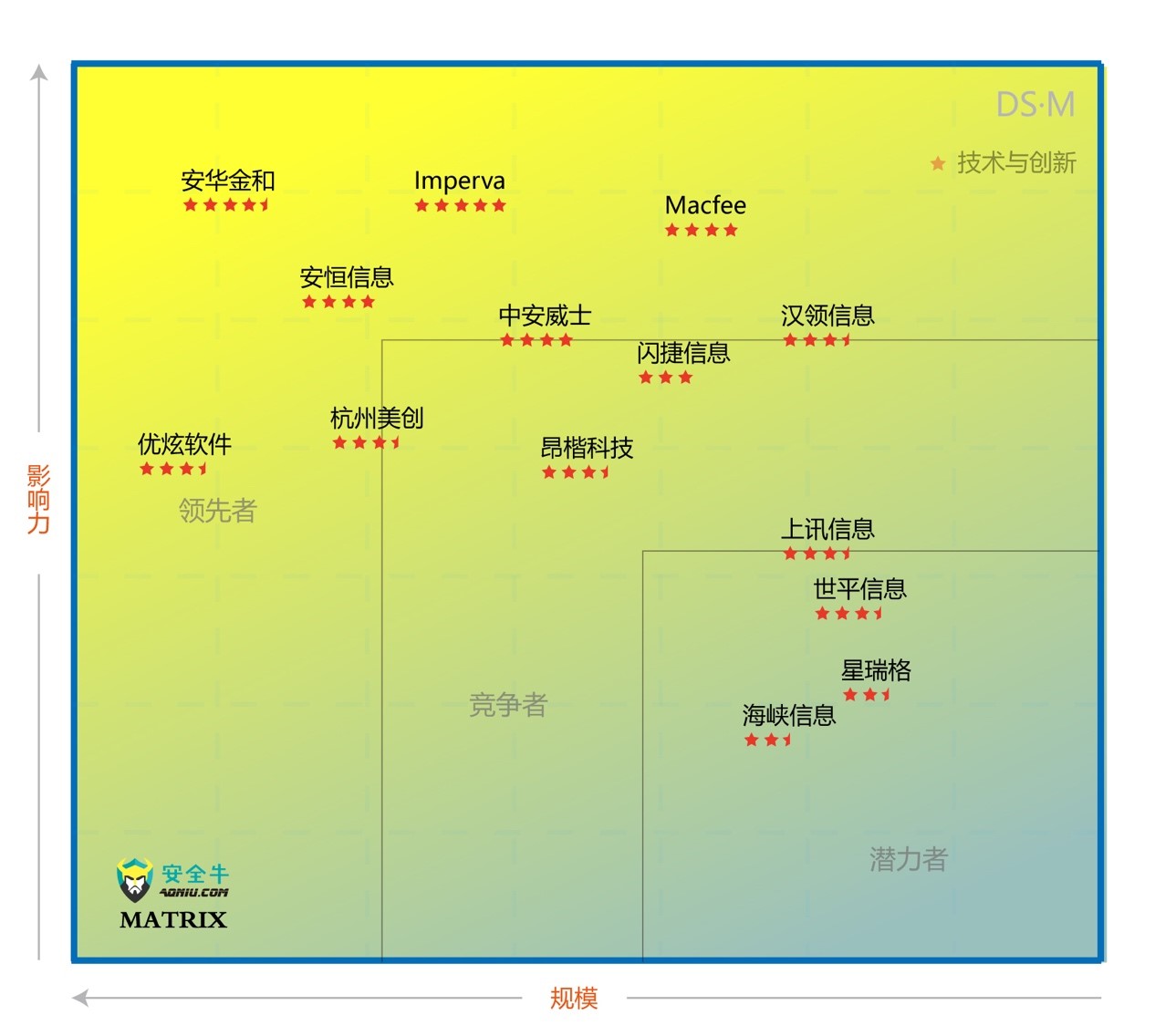

一、数据库安全矩阵(DSM, Database Security Matrix)

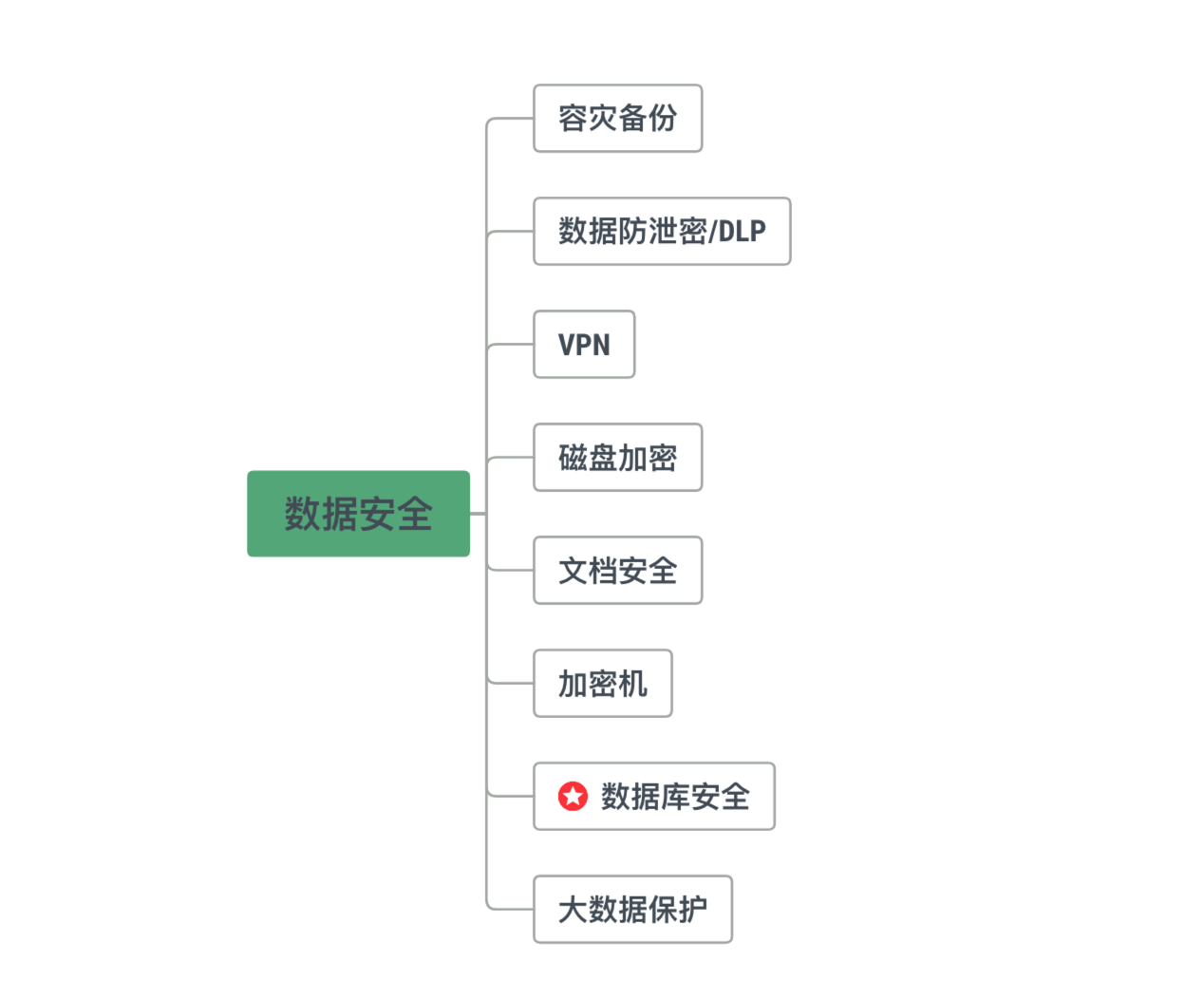

- 本矩阵图(DSM)中的“数据库安全”是指:以保护数据库系统,包括系统中数据的应用、存储和相关网络连接为目的,防止数据库系统遭到泄露、篡改或破坏的安全技术。“数据库安全”归属于安全牛全景图中【数据安全】的一级分类下。

- 数据库安全矩阵(DSM)调研的厂商共14家,分别为:安华金和、安恒信息、Imperva、中安威士、昂楷科技、杭州美创、优炫软件、闪捷信息、星瑞格、世平信息、上讯信息、汉领信息、海峡信息、Mcafee。

- 数据库安全产品的形态主要有:数据库防火墙、数据库加密、数据脱敏、数据库安全网关、数据库漏洞扫描、数据库运维管理、数据库日志分析等。数据库安全厂商在产品完善程度上有着比较大的差异,但数据库审计产品几乎都有。

- 大部分数据库安全厂商的产品形态还是以硬件设备为主,少数厂商则已经实现了云端的镜像交付以及审计产品的SaaS化。用户主要为银行、政府、医疗、电力、公安等领域。

- 大数据、云计算技术的应用衍生更复杂的数据形态与使用场景,未来的数据库安全技术,将向高可靠性、兼容性、可扩展性、高可用性、主动性和可视化等方面演进和提升。

- 据统计,2017年国内数据库安全市场规模约计5亿到8亿人民币,占整个安全市场的1.25%到2.0%左右。在整个数据库安全产品中,数据库安全审计产品占最大比例,约为80%。

- 在未来的两到三年内,数据库安全作为数据安全的重要防护需求,尤其是在大数据的普及和对个人隐私关注的背景下,需求将呈快速增长态势。预计到2020年,数据库安全市场的规模将有望达到12亿元。

二、威胁情报矩阵(TIM, Threat Intelligence Matrix)

本矩阵图(TIM)中的“威胁情报”是指:由第三方专业机构提供的网络安全威胁数据,可进行传输交换、关联分析、挖掘应用,以反映组织存在的网络威胁和安全影响。包括但不限于设备日志、报警或描述威胁事件等情报消息。“威胁情报”归属于安全牛全景图中【安全智能】的一级分类下。

- 威胁情报矩阵(TIM)调研的厂商共15家,分别为:360企业安全、安天、亚信安全、思科、绿盟、安恒信息、天际友盟、IBM、白帽汇、数字观星、瀚思科技、默安科技、深信服、Palo Alto、防特网。

- 国内威胁情报的主要采购模式分为四种:

- 软、硬件产品:将IOC下发到各种软、硬件安全产品中,更新升级产品。

- 安全服务:结合传统的评估、测试、应急等服务内容,形成完整的安全服务包。

- SaaS模式:SaaS模式的互联网产品,面向专业安全技术人员的搜索、分析平台。

- API数据接口:搭建威胁情报平台,为“大数据安全分析平台”或“态势感知”平台作支撑,和内部数据进行关联分析。

当前,大型安全硬件厂商,提供威胁情报的方式主要以搭配安全产品服务及订阅服务为主,约占威胁情报采购市场的60%。随着态势感知市场的扩大,“API数据接口”的采购模式也呈快速上涨趋势,约占市场威胁情报采购市场的30%。SaaS模式大多以免费/开放形式为主,市场采购率较低,约占市场威胁情报采购市场的5%到10%。

- 当前国内威胁情报应用主要集中在 IT 成熟度比较高和安全需求较高的行业,如:金融(至少股份行以上)、政府(监管为主)、能源和大型企业。大部分威胁情报业务主要为“大数据安全分析平台”或“态势感知平台“作支撑,和内部数据进行关联分析,实现对网络威胁的全面感知。

- 国内的威胁情报在很大程度上并非孤立存在,而是作为基础能力落地到具体的安全产品和服务中。因此,只统计纯粹的情报销售规模,根本无法反映威胁情报的真实市场价值。通过安全牛分析师与多位威胁情报专家、销售人员和管理人员的多次沟通,大致估算2017年威胁情报的各种形态带来的收入为5亿到8亿元,约占整个安全市场的1.25%到2%。

- 2018年10月10日我国第一部关于网络安全的标准《网络安全威胁信息格式规范》正式发布。统一的规范准则,必定会推动各企业之间的情报信息交换共享。而且,威胁情报是驱动各种安全产品数据化升级的核心技术。预计到2020年,威胁情报市场的规模有可能超过12亿元。

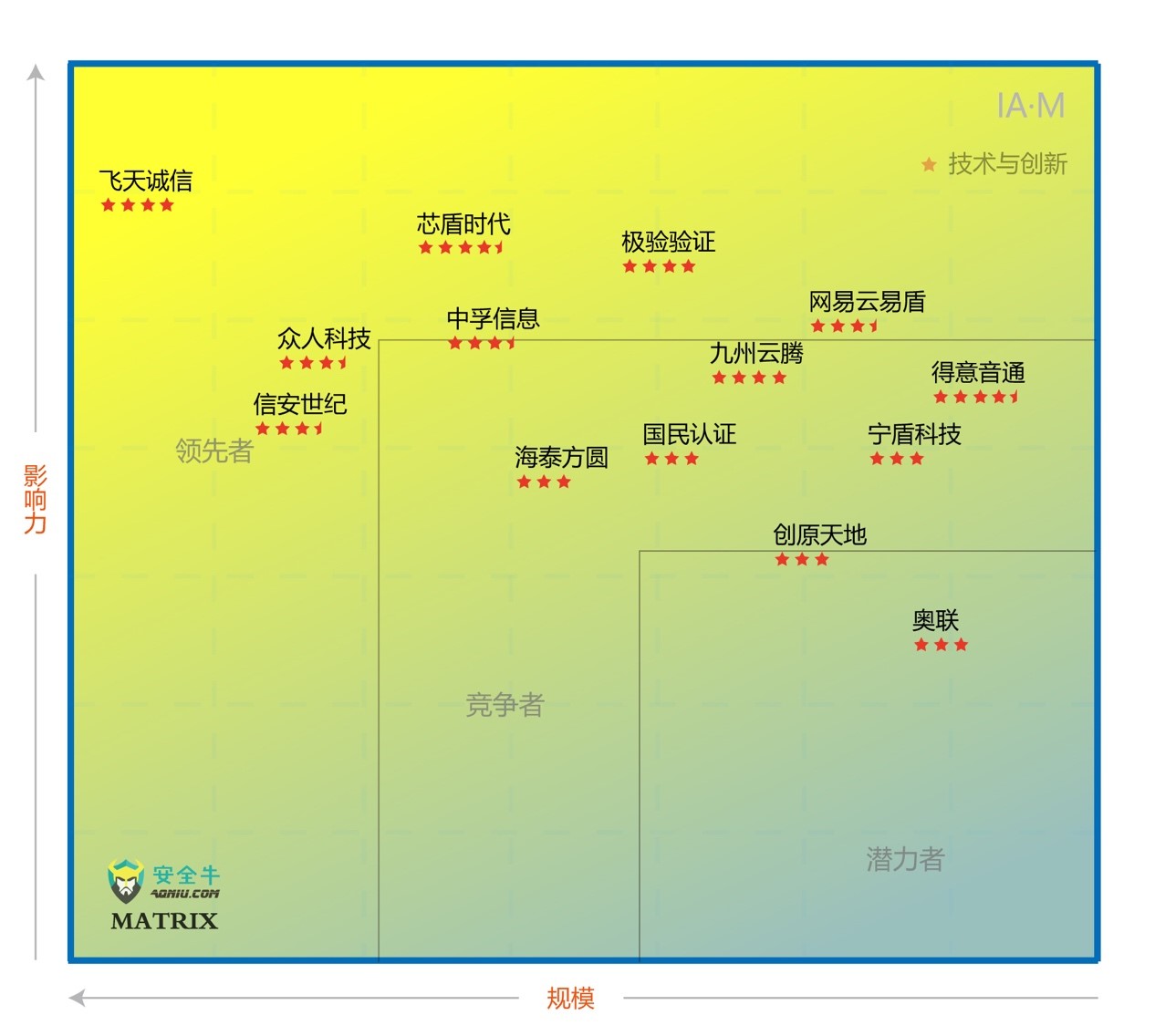

三、身份认证矩阵(IA·M,Identity Authentication Matrix)

本矩阵图(IA·M)中的“身份认证”是指:在电子终端设备或信息网络系统中确认操作者身份的技术,从而确定用户是否具有对某种资源的访问和使用权限。“身份认证”归属于安全牛全景图【身份安全】的一级分类下,为与“身份与访问管理”的缩写区别,因此英文命名为IA·M。

注:数字证书(CA)虽然也属于身份认证领域,但由于其主要的一个目的是通讯加密,而且已经有了非常成熟的单独形态,所以相关厂商未列入本矩阵。此外,“身份与访问管理(IAM)”与身份认证在技术上虽然有所重叠,但其包含的功能模块远比身份认证远为广泛和复杂,是身份安全领域的一个大体系,因此相关厂商也并未包含在本矩阵图中。IAM与CA与身份认证并列,均属于安全牛全景图的【身份安全】一级分类。

- 身份认证矩阵图调研的厂商共14家,分别为:飞天诚信、极验验证、芯盾时代、得意音通、网易云易盾、九州云腾、国民认证、宁盾科技、中孚信息、海泰方圆、信安世纪、众人科技、奥联、创原天地。

- 由于身份认证技术的普及性及运用场景多样性,很难准确划分各种产品形态。本矩阵图将国内的身份认证产品分为两大类,一类为硬件设备,主要以设备认证、令牌和密钥Key为主,占整个身份认证采购市场的90%以上,另一类为新兴身份认证技术,主要以生物识别、行为分析认证技术为主,占整个身份认证采购市场的10%左右。

- 目前硬件设备认证技术,基于其技术成熟度及产品稳定性,客户主要以政府部门、银行等重点行业的关键信息基础设施为主。新兴的认证技术,如“生物认证”和“行为分析”目前已在互联网企业、金融机构、商业企业、移动设备制造商中开始普及。未来,基于它的便捷性、唯一性等技术优势,将在移动身份认证领域得到更为广泛的应用。

- 与威胁情报类似,身份认证产品也十分碎片化,单一采购的情况不多,大部分情况是嵌入到其他产品及服务,如身份认证与访问管理(IAM)体系中。根据估算,2017年国内身份认证市场规模约计18亿人民币,占整个安全市场的4.5%左右。

- 随着社会互联网和移动化的快速发展,随着物联网的兴起,零信任架构的发展,安全且简化的身份认证技术,必然会成为未来趋势,并在企业级市场迎来爆发。预计2020年身份认证规模可超过25亿元。目前,身份认证也已成为金融资本最为关注安全投资领域之一,据2017年海外安全领域融资情况来看,2017年身份认证领域共获融资4.1亿美元。

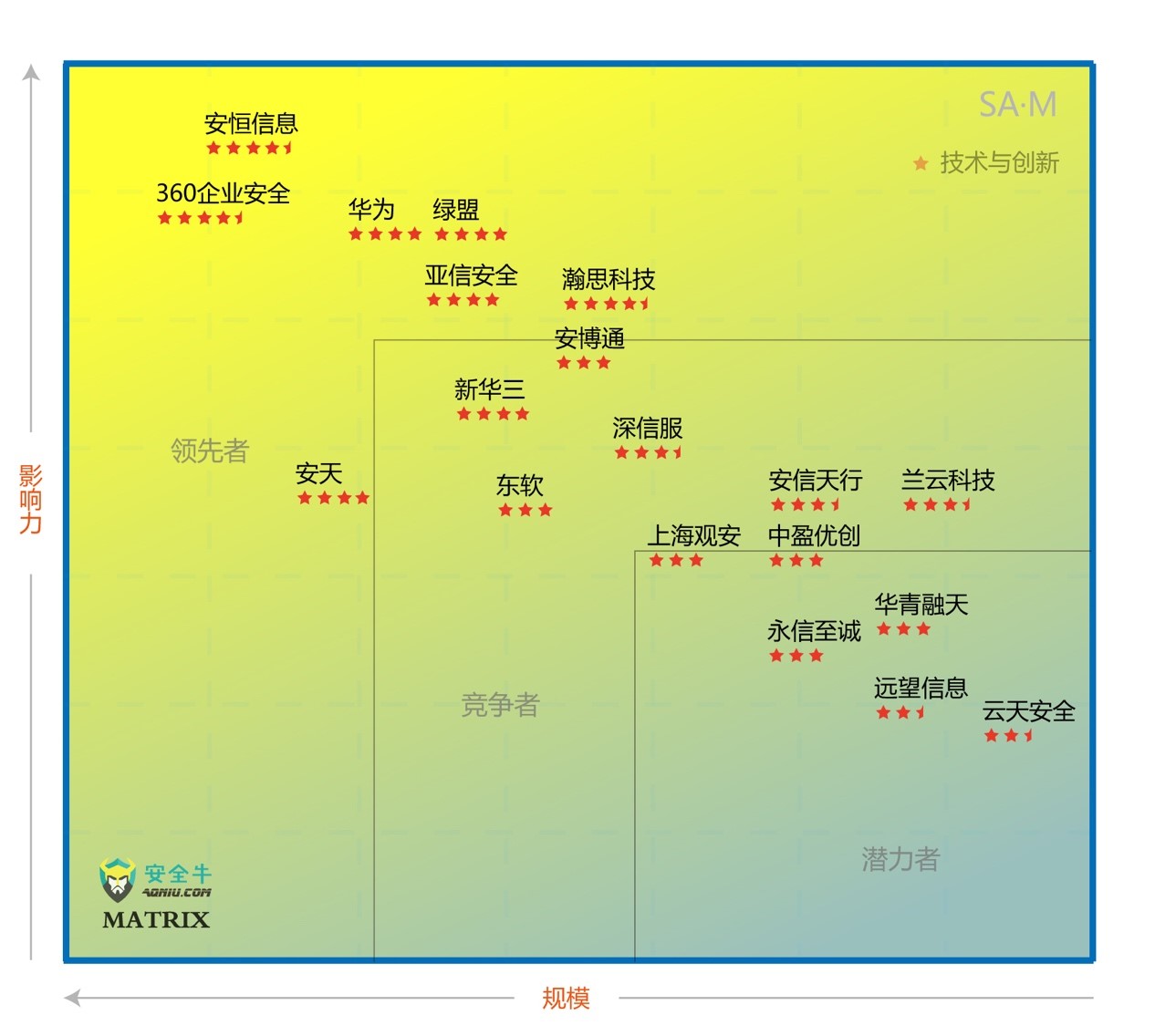

四、态势感知矩阵(SAM, Situational Awareness Matrix)

目前国内的安全市场,因态势感知产品的多样性,概念越来越模糊。甚至连扫描器、爬虫、探针类产品,都称之为“态势感知”。通过安全牛分析师与业界专家的多次沟通,归纳出本矩阵图(SAM)中所指的“态势感知”系统:围绕安全运营中心(SOC),并基于日志管理(SIEM)、大数据平台、威胁情报、关联分析、沙箱等等关键技术和多维度数据,为用户提供预测、保护、检测和响应闭环能力的安全系统。“态势感知”归属于安全牛全景图中【安全管理】的一级分类下。

- 态势感知矩阵(SAM)调研的厂商共19家,分别为: 安恒信息、360企业安全、华为、绿盟科技、亚信安全、瀚思科技、安博通、新华三、华青融天、深信服、安天、东软、中盈优创、永信至诚、上海观安、兰云科技、远望信息、安信天行、云天安全。

- 目前国内的安全厂商所提供的“态势感知产品”主要包含功能模块:资产管理、漏洞管理、大数据平台、日志分析平台、威胁情报、沙箱、用户行为分析、网络流量分析、取证溯源、威胁捕捉等能力。态势感知产品的核心竞争力可以归结为三点:数据源的多样性和数据量、关联分析能力以及风险监测及响应能力。

- 态势感知主要应用在监管、金融、运营商、政府、教育、能源等行业,由于行业特性,各行业客户对态势感知所提供的技术需求也有所不同。

- 监管机构注重掌握全网或本行业安全状态及威胁告警、可监控攻击态势、定位安全事件;

- 公安系统关注管辖范围内的关键基础设施,企事业单位的安全态势感知,发现安全隐患,推动等保和整改;

- 政府机构的需求重点,在对外部攻击防范,高级威胁检测和自身的威胁感知;

- 金融行业有着更多的业务场景,注重态势感知系统的关联分析能力、威胁告警精确度、用户行为分析能力,以达到更深入的安全运营能力;

- 运营商的SOC基础良好,除了自身的安全,也会注重利用本身的数据资源优势,拓宽其他行业市场;

- 能源行业由于IT设备的种类繁多,生产安全关系重大,因此更注重产品的兼容性、保障生产运营的可连续性等。

- 据统计,2017年国内态势感知市场规模约计20亿人民币,占整个安全市场的5%左右。

- 近两年随着国家政策和监管部门的要求,以及态势感知技术的不断成熟,“态势感知”已经成为网络安全领域的聚焦热点,态势感知作为企业安全能力的中心,将会起着至关重要作用。而国家、行业、区域的监管需求规模更为庞大。预计到2020年,态势感知市场将达到50亿元左右。

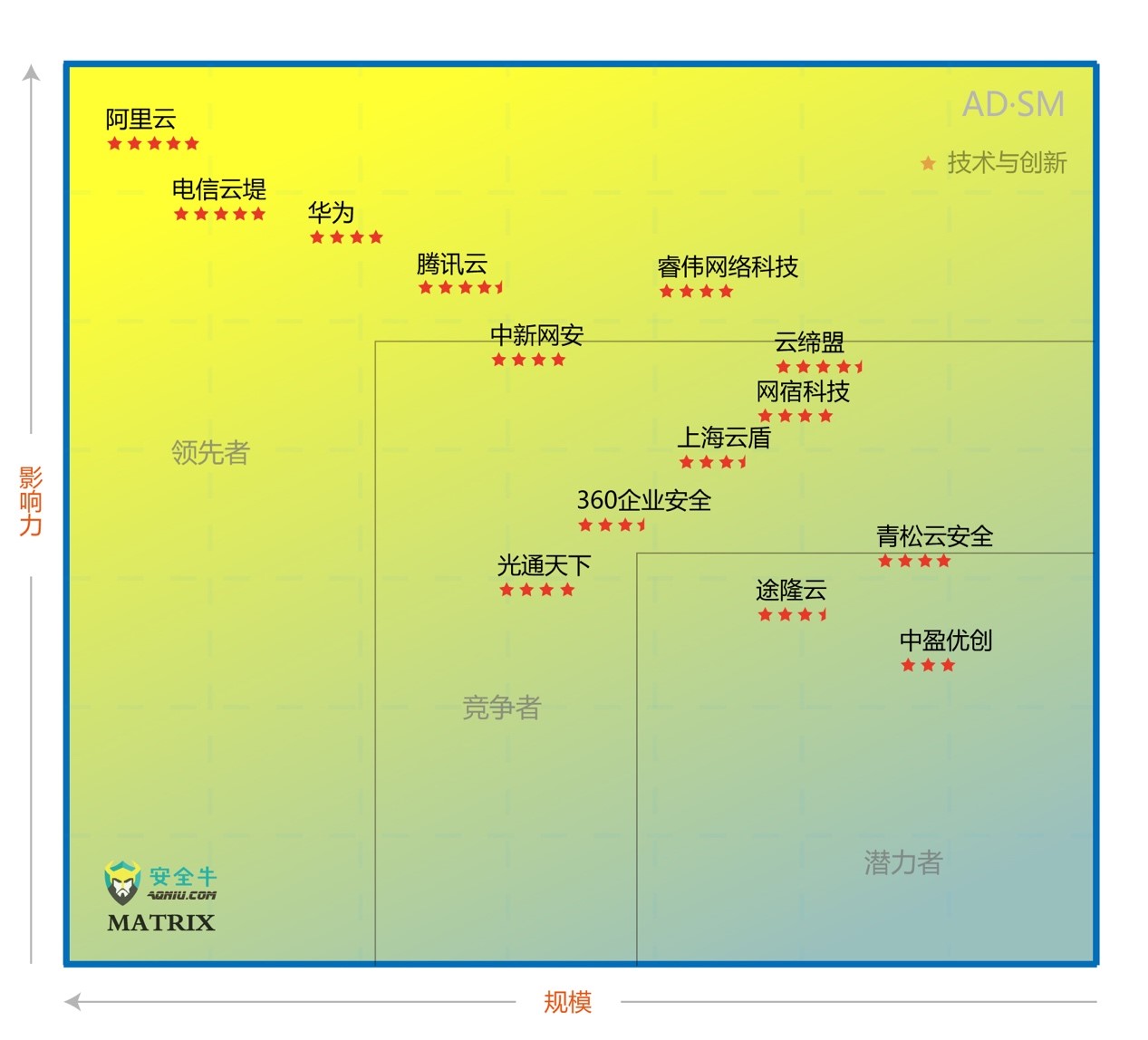

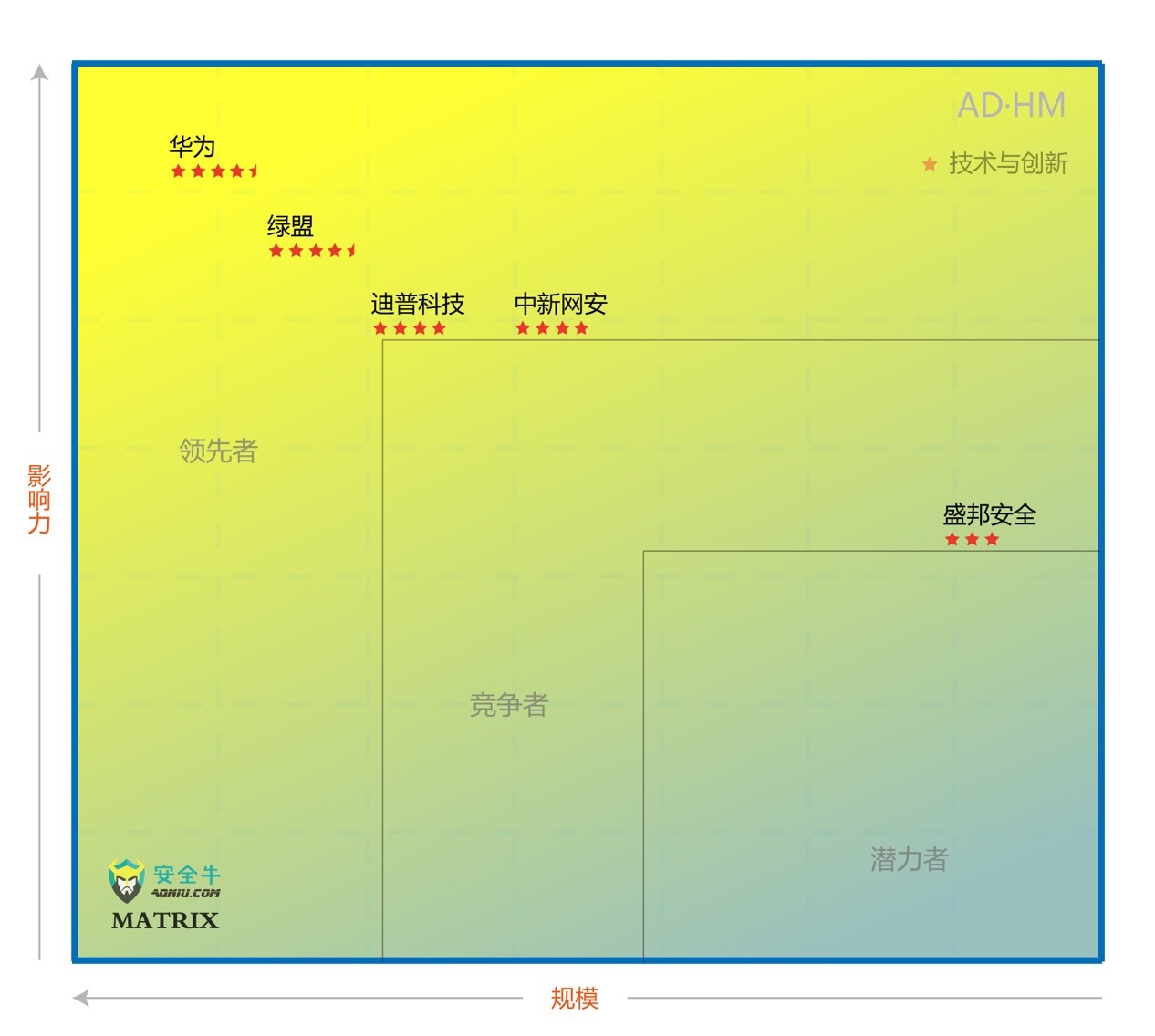

五、抗DDoS矩阵(ADM, Anti-DDoS Matrix)

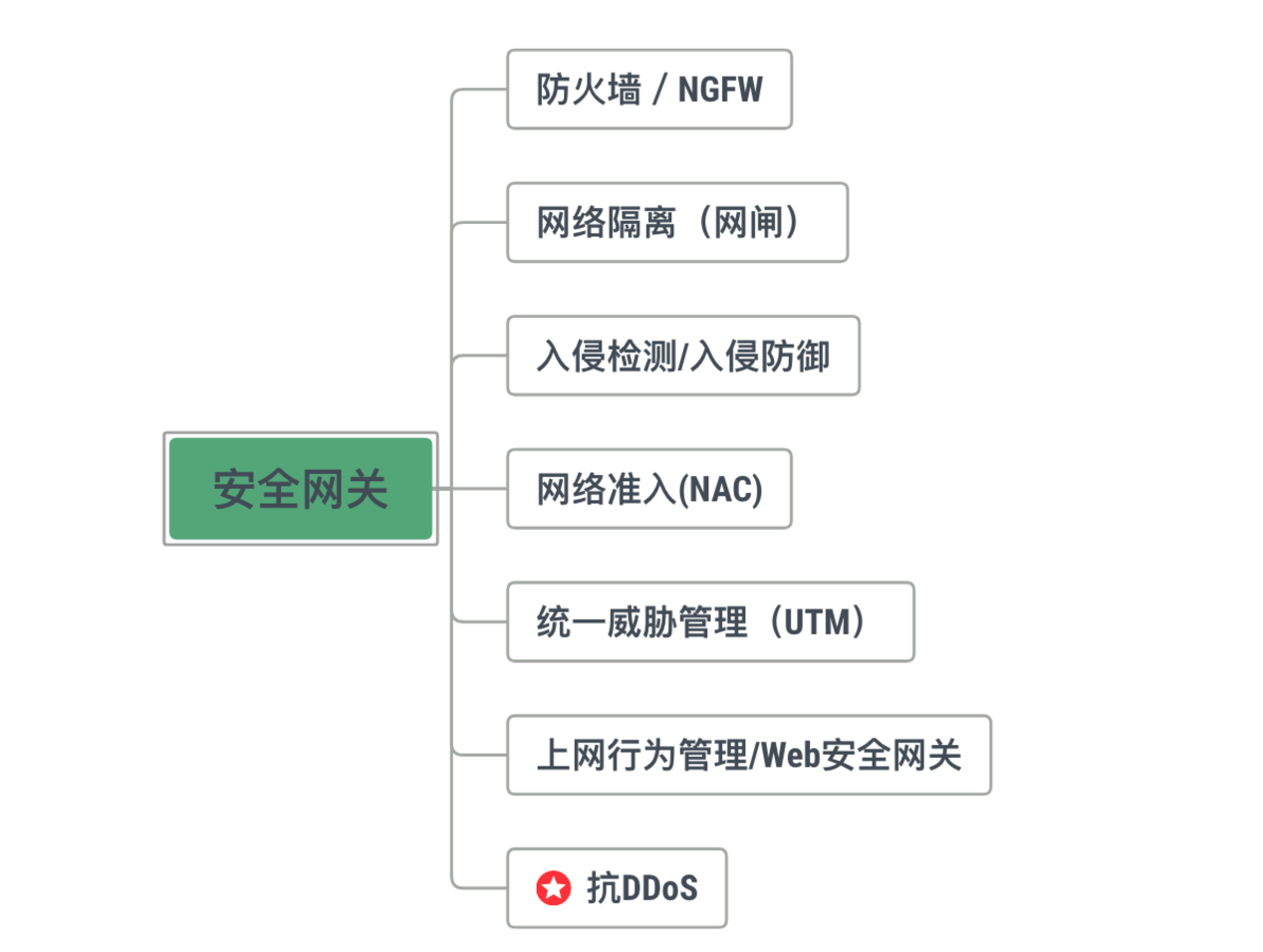

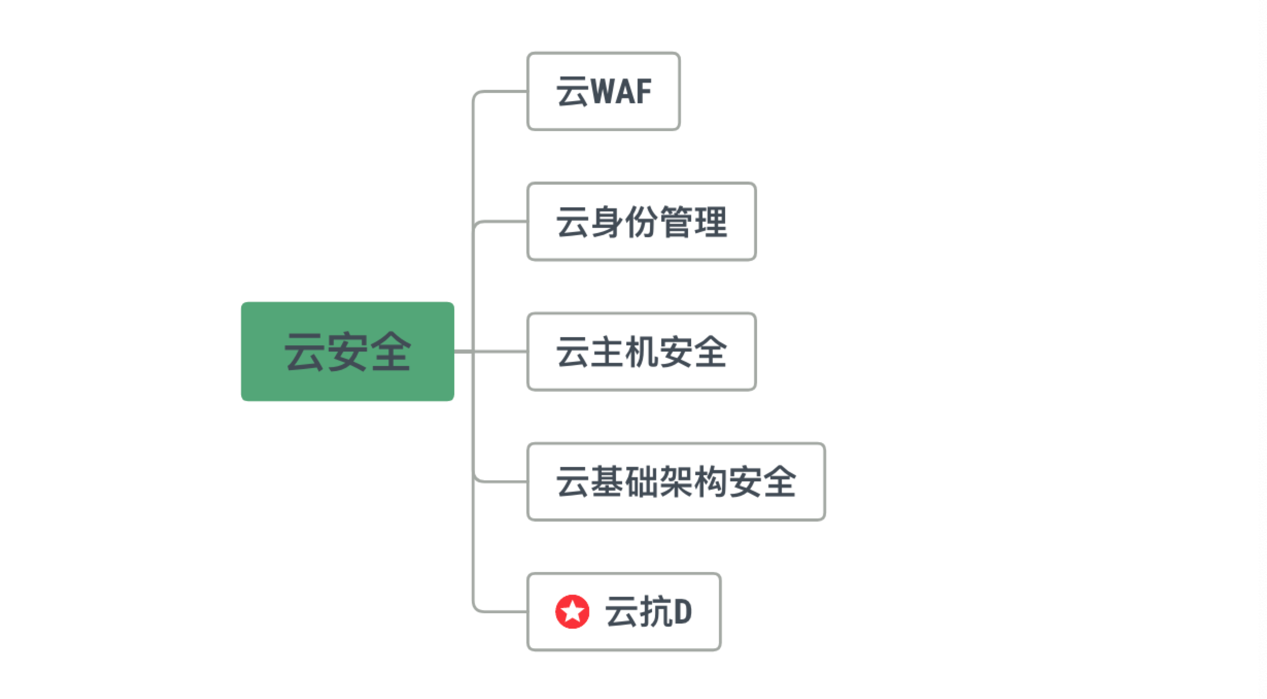

DDoS或DoS的含义是指,通过占用网络带宽或服务器资源的手段,导致网络服务或网络应用提供方无法为合法用户提供服务。“硬件抗D设备”与“云抗D”分别属于安全牛全景图【安全网关】及【云安全】两个一级分类。

- 抗DDoS矩阵图(DSM)调研的厂商共17家,分别为:阿里云、电信云堤、华为、腾讯云、中新网安、网宿科技、360企业安全、云缔盟、上海云盾、光通天下、青松云安全、途隆云、中盈优创、睿伟网络科技、绿盟、盛邦安全、迪普科技。

- 目前国内抗D厂商主要分为二类:抗D硬件设备和云抗D厂商,两种产品约各占抗D产品市场的一半左右。此外,还有专门提供抗D解决方案的服务商,但这类服务商目前的规模较小。

- 针对DDoS的防御方法可粗分两种,一种是基于扩充资源,如增加带宽或服务器资源。另一种是基于技术分析,如流量清洗或防CC。随着近年来DDOS的攻击流量和频率都越来越大,大部分安全厂商开始在这两种抗D方式的基础上扩展了新的服务。如:攻击分析溯源、对攻击进行综合运营托管、攻击信息可视化等。

- DDoS防护硬件产品客户主要以运营商、IDC为主,占硬件采购市场的90%以上;云抗D产品客户主要集中在大型互联网公司及游戏公司,大约可占云抗D采购市场的70%以上,剩余30%的云抗D市场大致集中在金融行业、政府及消费级市场。

- 2017年国内抗DDoS市场规模约计18亿人民币,占整个安全市场的4.5%。值得注意的是,DDoS攻击目的主要是来自于商业竞争,以勒索和破坏为目的的攻击在全部DDoS事件中占比很小。

- 由于云计算、移动互联网的高速发展,云抗D与结合了终端APP等新型抗D方式越来越占有重要的地位。该项技术的市场需求很难预料,有可能随着云的连通性和运营商的介入而逐渐下降,也有可能随着智能设备的爆发,攻击规模和攻击事件都会上涨。预计2020年,抗DDoS市场可能会在30亿到40亿左右。

声明:矩阵图的调查对象并非所有安全企业,出于种种原因,一些厂商并没有参与到此次调查。因此,矩阵图报告只能大致反映相应领域的基本情况,并非全貌。

未来的趋势一定是自由竞争、用户需求驱动的市场,而一个更加透明和真实的市场,才能够更加的开放和健康。欢迎广大拥有安全业务、具备安全能力的企业加入矩阵图,也欢迎各行各业的领导与专家的指导意见,大家一起为中国网络安全产业的蓬勃发展贡献自己的力量。

相关阅读

第一时间获取面向IT决策者的独家深度资讯,敬请关注IT经理网微信号:ctociocom

除非注明,本站文章均为原创或编译,未经许可严禁转载。

相关文章:

关于作者安全牛

最牛的信息安全新媒体 (www.aqniu.com)