2028人工智能危机,哪些行业和机会将永远消失?

作者:CTOCIO研究组

导语: 2026年初,我们还在为S&P 500突破8000点、纳斯达克冲向3万点而狂欢。当时的逻辑简单粗暴:AI替代人工,利润率提升,EPS爆表。然而,正如花旗研究(Citrini Research)最新发布的这份《2028全球智能危机备忘录》所揭示的:如果AI的成功是以彻底“抹掉”人类经济参与度为代价的,那么这种成功本质上是一场空前的利空。

当“智能”从稀缺资源变成空气般廉价的工业品,那些寄生在“信息不对称”和“人类惰性”上的万亿级行业,正在迎来它们的终局。

一、 繁荣的假象与“幽灵GDP”的诞生

2028年6月30日,美国失业率录得 10.2%。市场已经麻木了。在过去的两年里,我们经历了一场诡异的繁荣:名义GDP在增长,生产率在狂飙,企业利润屡创新高。但这背后的真相是——“幽灵GDP”(Ghost GDP)。

所谓幽灵GDP,是指那些在国家统计账面上极其漂亮,却从未在真实经济中循环的产出。当北达科他州的一个GPU集群产生的输出等同于曼哈顿一万名白领的工作量时,生产率确实提高了。但问题在于,机器不喝咖啡、不买房、不交保险,更不会为了虚荣心去购买奢侈品。

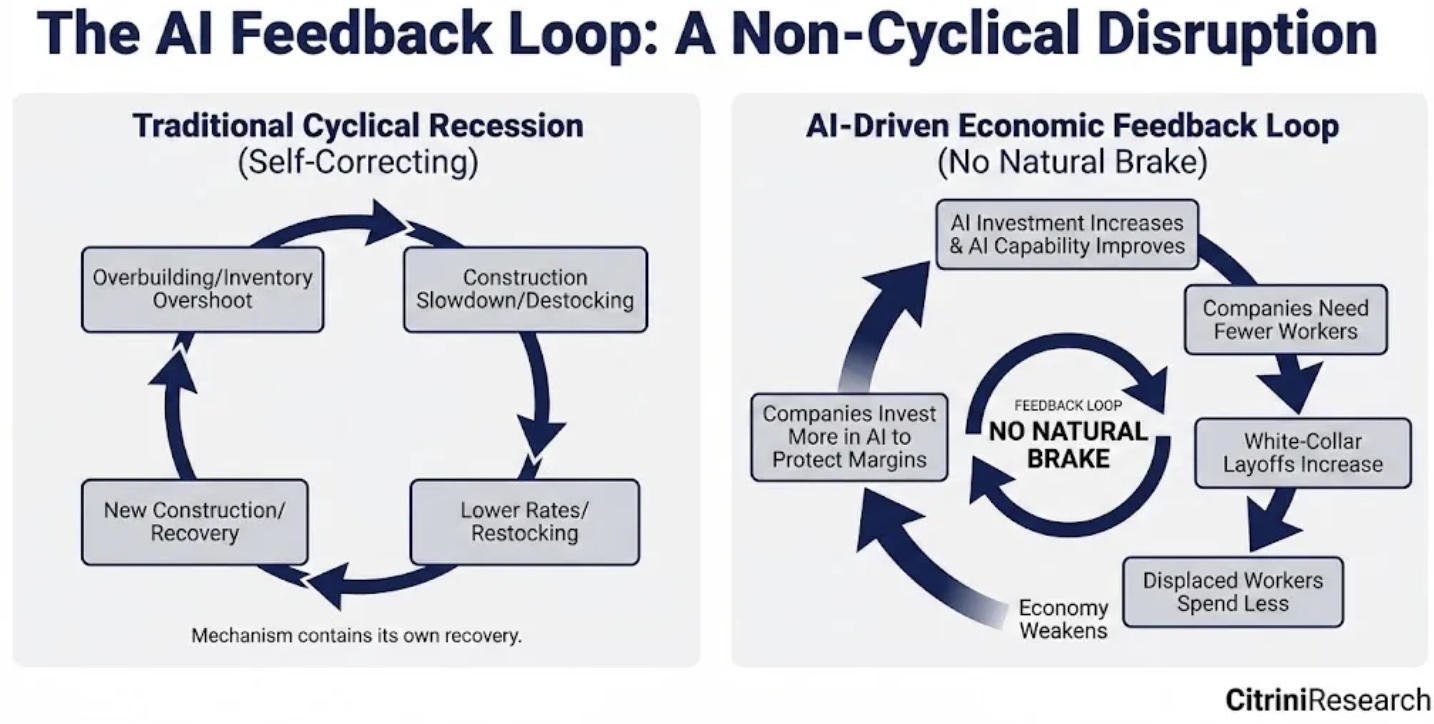

人类消费占了GDP的70%,而机器的消费是零,人工智能技术竞赛是一场没有刹车的经济衰退负反馈循环。

当智能溢价坍缩,金字塔顶端的算力持有者财富呈指数级爆炸,而作为经济基石的白领阶层失去议价能力时,货币流速(Velocity of Money)死掉了。这是一场没有刹车的负反馈循环:AI越强,裁员越多;裁员越多,消费越缩;消费越缩,企业越依赖AI降本增效(下图)。

二、AGI已经成为事实,哪些行业将被“格式化”?

乐观者认为AI不会导致就业市场坍塌,但现实很残酷,Citrini Research的报告指出:“人工智能创造了新的就业机会,例如应急工程师、人工智能安全研究员和基础设施技术人员。人类仍然参与其中,在最高层面进行协调或提供指导。然而,人工智能每创造一个新职位,就会使数十个旧职位过时。新职位的薪酬仅为旧职位的几分之一。”

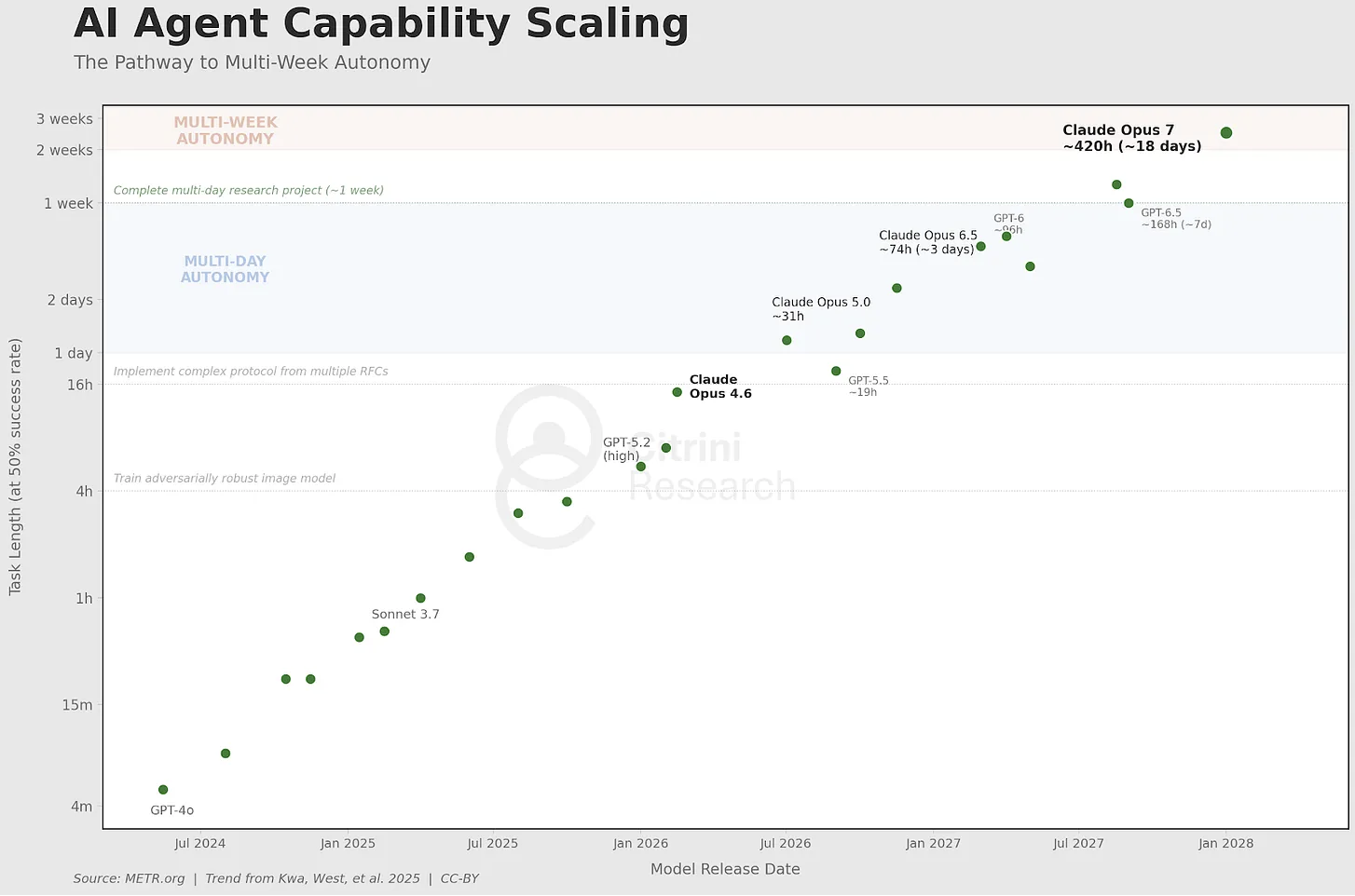

今天的顶尖大模型的智能事实上已经超过了我们在科幻电影中看到的所谓“通用智能”(AGI),更可怕的是,它们的能力仍然在以日为单位指数级增长(下图)。如今,人工智能代理可以处理长达数周的研发任务。沃顿商学院的教授们每年都试图用新的S型曲线拟合数据:

在这次长达两年的“智能置换螺旋”中,以下行业和机会正在永远消失:

1. 软件行业的“长尾”与SaaS的黄昏

曾几何时,SaaS(软件即服务)是资本市场的宠儿。但2026年后,“智能体编码”(Agentic Coding)让开发门槛归零。

- 消失的机会: 那些依靠简单的工具属性(如项目管理、自动化工作流)收“人头费”的公司。

- 逻辑变化: 当CIO发现,用几百美金的计算成本就能让AI内部复刻一个价值50万美金年费的SaaS工具时,传统的订阅模式崩溃了。更讽刺的是,像ServiceNow这样的巨头,其客户因为AI裁员15%,意味着ServiceNow也失去了15%的授权许可收入。这种“俄罗波罗斯”(衔尾蛇)式的自我吞噬,是SaaS行业崩盘的底层逻辑。

2. 中间商的“摩擦力寻租”

过去50年,全球经济建立在一层巨大的、剥削人类局限性的“租金层”之上:因为人类精力有限、品牌忠诚度(本质是搜索成本太高)、或者单纯是因为懒。

- 消失的行业:

- 旅游中介与平台: AI Agent可以在几秒钟内完成全网比价、行程规划、 loyalty 优化,传统的OTA(在线旅行社)失去了存在的意义。

- 保险经纪与税务合规: 当AI能24/7监控政策变动并秒级完成最优投保方案时,这些靠“信息差”活着的职业彻底消失。

- 房地产中介: 5%—6%的佣金在“全知全能”的AI面前显得极其荒谬。2027年,美国房产交易的买方佣金已从3%萎缩至不足1%。

3. “习惯性”护城河的崩塌:以DoorDash为例

很多互联网巨头的护城河其实是“习惯”。你饿了,你懒,所以你点开屏幕上的App。 但AI Agent没有屏幕,它只看逻辑。它会同时在20个平台上比价,寻找最低费率和最快配送。

- 消失的机会: 平台抽成权。当编码成本降为零,无数个微型配送协议涌现,司机只需支付极低的平台维护费。DoorDash这种依赖“品牌粘性”和“用户习惯”的万亿级估值逻辑,在理性至极的AI面前瞬间瓦解。

三、 金融深层结构的“血栓”

当危及从软件层渗透到金融基础设施时,真正的恐慌开始了。

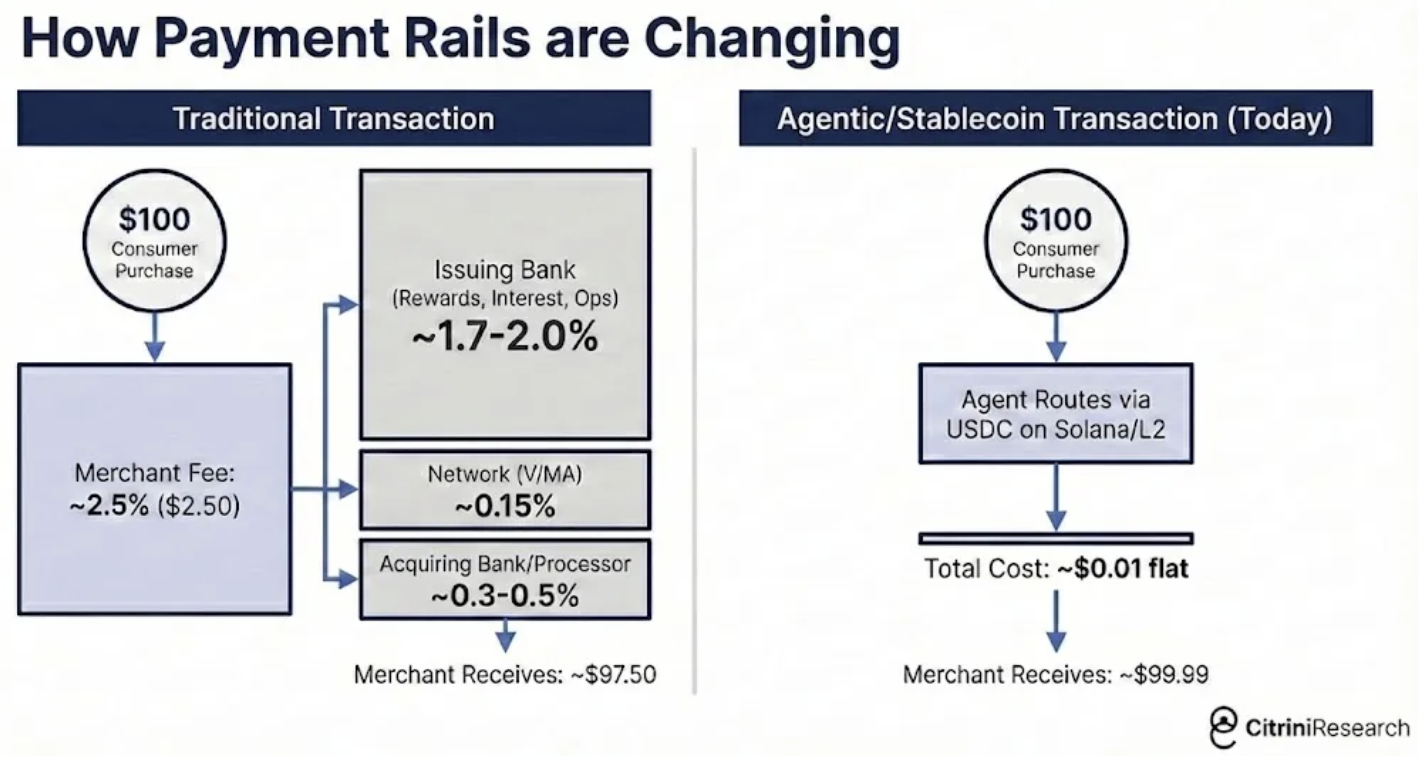

1. 支付渠道的绕过

传统的信用卡交易(Mastercard/Visa)依赖2%—3%的费率生存。但在机器与机器的交易(M2M Commerce)中,这种费率是无法接受的“摩擦”。2027年,大量AI Agent转向基于Solana或以太坊L2的稳定币结算,交易成本几乎为零。支付网关的“过路费”商业模式正在崩溃。

2. 私人信贷与“永久资本”的谎言

过去十年,私人信贷(Private Credit)膨胀至2.5万亿美元,大量投向了高估值的SaaS并购。

- Zendesk时刻: 2027年9月,史上最大的ARR(年度经常性收入)抵押贷款违约。原因很简单:AI取代了人工客服,Zendesk不再有“经常性”收入,只有“正在流失”的收入。

- 保险公司的连锁反应: 那些自诩拥有“永久资本”的保险巨头(如Apollo旗下的Athene),其底层资产全都是这些正在违约的私人信贷。当监管机构开始下调资产评级,整个影子银行系统的流动性瞬间枯竭。

四、 13万亿美元的地基在动摇:抵押贷款危机

这是最令决策者彻夜难眠的部分。

以往的危机(如2008年)是贷款给了不该给的人(Subprime)。但2028年的危机是:贷款给了最优质的人,但这些人正在变得“多余”。

- FICO 780分的崩盘: 硅谷、西雅图、奥斯汀的白领们,拥有完美的信用记录和20%的首付。但当他们的年薪从18万美元降到跑优步的4.5万美元时,那份30年的固定利率贷款就变成了死债。

- 智能溢价的坍缩: 人类智能曾是稀缺资产,现在的溢价正在归零。当全美最顶尖的20%人口(贡献了65%的消费)开始缩减开支、提取401(k)以支付房贷时,整个消费驱动型经济正处于断裂边缘。

Labor Share of GDP:1974(64%)→2024(56%)→2028(46%)

注:劳动力在GDP分配中的占比跌至历史最低点,这是社会不稳定的终极导火索。

五、 CTOCIO视点:在崩塌中寻找新锚点

这篇文章不是“AI威胁论”的冷饭,而是一次对财务现实的终极冷思考。

我们必须承认,过去100年建立在“人类作为生产力核心”基础上的税收、福利、抵押贷款和信用体系,已经无法承载这个“智能过剩”的时代。 哪些行业将消失?

1. 一切靠“信息不对称”收税的行业。

2. 一切靠“人类操作流程繁琐”而存在的B2B软件。

3. 一切依赖白领高杠杆消费支撑的奢侈性服务业。

未来的机会在哪里? 或许在于那些AI无法模拟的“真实物理连接”,或者是文中所提到的《过渡经济法案》(Transition Economy Act)催生出的新型公共治理模式。当“人类时间”不再值钱,我们必须重新定义什么是“价值”。

2026年的钟声还没敲响太久,矿道里的金丝雀还活蹦乱跳。但在那之前,请审视你的资产负债表:你的收入,是否也建立在某种即将被AI“抹平”的摩擦力之上?

第一时间获取面向IT决策者的独家深度资讯,敬请关注IT经理网微信号:ctociocom

除非注明,本站文章均为原创或编译,未经许可严禁转载。

相关文章:

关于作者Cashcow

隐私已经死去,软件正在吃掉世界,数据即将爆炸