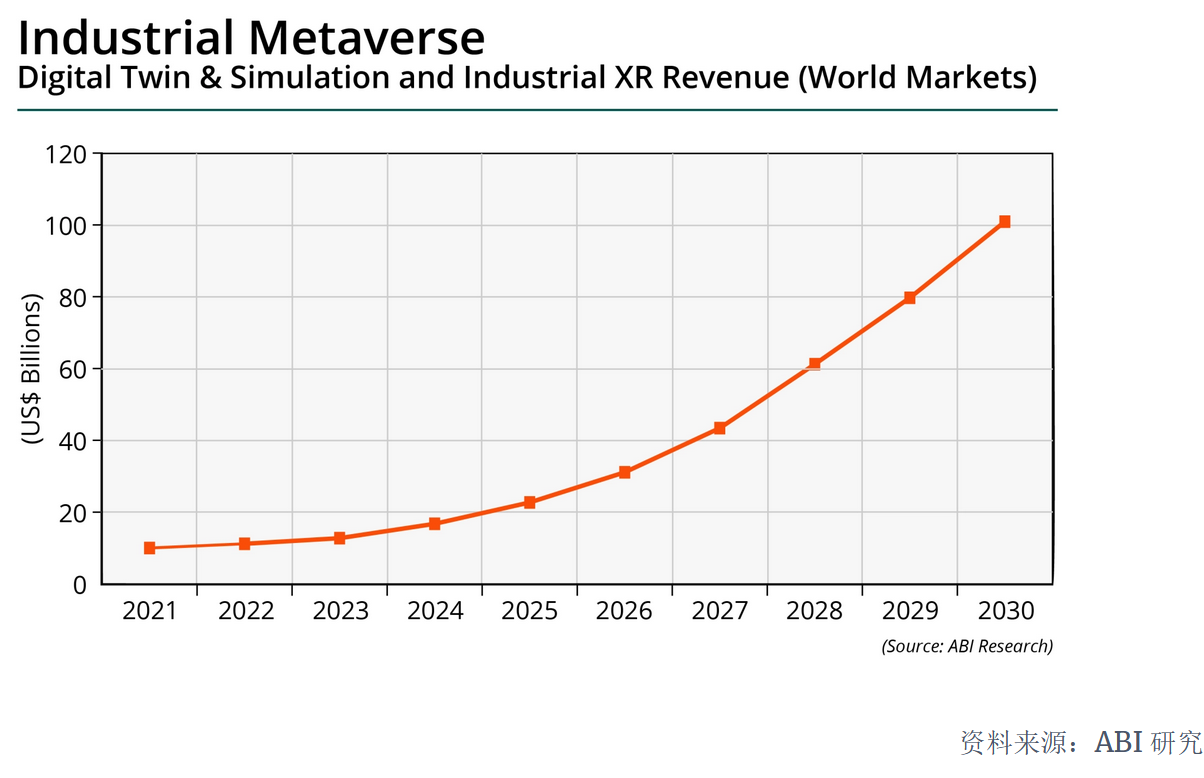

工业元宇宙的利润远超消费元宇宙

以身临其境的游戏、新鲜的购物体验和 VR 头盔显示器的热卖为主要特征的消费元宇宙是当下最受媒体关注和热炒的元宇宙市场。但ABI Research首席分析师 Michael Inouye认为,就盈利能力和利润空间而言,工业元宇宙要远超消费元宇宙。

根据ABI Research的预测,到 2030 年,以数字孪生、增强型现场服务和预测性维护为代表的工业元宇宙市场规模可能会增长到 1000 亿美元。这比 500 亿美元的消费元宇宙和 300 亿美元的企业元宇宙市场规模的总和还要大。近日,VentureBeat 采访了Inouye 探讨为什么工业元宇宙会增长得更快,以及驱动它的用例和基础技术是什么。

问:您如何定义消费者元宇宙、企业元宇宙和工业元宇宙,它们之间的主要区别是什么?

Inouye:由于“元宇宙”没有普遍接受的定义,因此首先提供我更广泛的观点可能会有所帮助。如果我要在一行中定义元节,它会读成这样:

元宇宙是相互连接的开放平台的汇合,将虚拟世界和物理空间结合在一个技术生态系统下。

这带来了物理和虚拟融合、2D 到 3D 迁移以及元宇宙的互操作性和互连性等元素。

与其他人一样,我相信元宇宙不会,也不可能由任何人,甚至少数公司或实体创建或控制。它是否会成为下一个互联网还有待商榷,但其中一些基础工作已开始落实到位。

虚拟世界并不意味着每个人都会将大部分时间花在虚拟世界或佩戴 VR HMD 上。我也不赞成将 NFT 和加密货币等 Web3 元素作为元宇宙的核心。虽然 Web3 肯定会成为对话的一部分,但元宇宙的发展和成功并不与这个市场挂钩。假以时日,元宇宙可能是一个统一的愿景,就像互联网一样,但就目前而言,存在分离。

我认为元宇宙被细分为消费者和企业,但后者可以细分为工业元宇宙。在这种情况下,我们按用例和在某种程度上按行业划分非消费者市场。例如,数字孪生和模拟更适合工业虚拟世界。这包括建筑工程和施工、制造(汽车、制药、消费品和电子产品)、能源和公用事业以及航空航天和国防。

沉浸式协作等应用程序虽然也适用于工业市场,但在零售和商业、医疗保健、教育、金融市场和其他业务等市场中具有更广泛的企业用例。

当然有交叉,这就是为什么我通常将其视为消费者与企业,但许多人更喜欢强调工业元宇宙。呼唤“工业”的动力源于该细分市场在市场中的地位,它在未来元宇宙的建设中遥遥领先。例如,数字孪生和模拟以及 3D 的使用 [正在扩展] 远早于元宇宙最近的炒作周期。

在消费者方面,我对市场的看法比许多人都开阔。我继续跟踪当前的数字内容和服务以及虚拟空间和资产等更以元宇宙为中心的领域。然而,在确定特定于元宇宙的收入方面,我将其缩小到虚拟空间和资产,尽管我目前不包括对 NFT 交易量的预测。市场的这一方面目前过于动荡和不可预测。

这些虚拟空间目前与企业市场中的空间是分开的,即使在沉浸式协作和虚拟总部中也是如此。数字资产、服务、其他内容和平台也是如此。交叉的主要领域出现在 3D 引擎(例如 Unity 和 Unreal)和设备中。

工业元宇宙:在许多方面走在前列

问:工业元宇宙如何以及为什么会更快地发展?

Inouye:工业虚拟世界在 3D 方面走得更远,有模拟和数字孪生。工业元宇宙在标准方面处于领先地位,英伟达等公司通过其 Omniverse 平台推动了通用场景描述 (USD) 等潜在标准。USD 被描述为对元宇宙的作用就像 HTML 对互联网的作用。在这方面,USD 可以带来更大的互操作性,[连接] 以前完全不同的应用程序或生态系统……使工作流程更加无缝。

相比之下,消费领域仍然更加分散,多家公司声称已经建立了“元宇宙”,其中大部分都没有相互连接或无法互操作。同样,数字资产通常被锁定到特定的生态系统、服务商或游戏。消费领域的许多最具变革性的机会也将伴随主流智能眼镜而来,我们还需要数年时间才能看到更强大的影响。

企业和工业元宇宙也更好地立足于投资回报率,这意味着与消费者的努力相比,更多的试验和初始部署更有可能成功或导致更多的采用,而消费者的努力遇到了更多的阻力,例如在西方国家的游戏中添加 NFT市场获得的牵引力有限。

然而,消费领域也有一些显着的积极因素,例如 SK 电讯的 Ifland 平台,该平台最近走向全球,并与德国电信和 e& 等其他运营商建立了合作伙伴关系。此外,根据您定义元宇宙的松散程度,这可能包括 Roblox、Fortnite 等。[不过]消费者商业模式和服务在元宇宙中的发展需要更长的时间。

然而,从长远来看,消费元宇宙的上限更高。,如果消费元宇宙市场的发展速度快于预期,它可能会更快地领先于企业/工业方面。

新机遇,新社区

问:哪些用例和底层技术将推动元宇宙的发展?

Inouye:关键的支持技术包括连接(5G/6G)、3D/Web3(包括 3D 内容生成)、AR/VR 和混合现实、计算、AI/ML 和物联网。更广泛地说,跨网络的连接、计算和智能将越来越融合。数据、流量和应用程序的管理将需要AI和ML添加的智能。对计算资源的需求也将大幅增长,特别是在边缘,更多的内容将被分发 [以及更多] 处理和存储的数据,并且 [将会] 对边缘/云和混合计算的需求不断增长。

智能眼镜代表了最具变革性的变化,尤其是在消费者方面。这将使更多的应用程序、服务、营销和广告进入公共空间,并通过更多的接触点更接近网络边缘。营销人员和广告商将不得不在这些新机会与隐私和数字身份的变化之间取得平衡。可以在更多地方以新的方式消费内容和服务。在这方面,智能眼镜可以实现无处不在的显示。

物联网、自主和公共交通以及互联环境将带来新的机遇。工作流程和供应链将变得更加互联和优化,并提供数字孪生和模拟,以预测和调整用户上游和下游的潜在瓶颈或变化。

数字资产的兴起,包括为 3D 资产和NFT创造新市场的潜力,不仅创造了新的资产类型,而且极大地扩展了创作者经济。内容创作者将帮助用 3D 资产、结构和世界填充元宇宙。化身及其虚拟物品的重要性和价值将上升到一个新的水平。虚拟物品可以通过 AR 应用程序作为叠加层“佩戴”——为获得与实体商品捆绑的虚拟商品提供新的价值,特别是如果该用户也可以像任何其他实体商品一样出售该虚拟商品。

最终,虚拟社区可以为个人开会和社交创造扩展场所。同样,物理办公室可以虚拟化,允许混合劳动力在“同一”办公室工作,无论是在物理位置还是虚拟位置。

当物理和虚拟结合在一起时,机会似乎只受到想象力的限制,可能会影响消费者和企业的所有市场,从旅游到教育、制造、研究等。

工业元宇宙的底层支撑

问:需要什么样的基础设施来驱动工业元宇宙?

Inouye:这是一个经常被忽视的关键因素,也是我们的预测可能低于一些更乐观的数据的原因。例如,智能眼镜的普遍和主流使用是我们今天的巨大飞跃。目前的智能眼镜甚至近期的设备在技术性能和设计上都不是主流。

下一代眼镜将越来越接近,但可能不会像第一代苹果 iPhone 和安卓智能手机那样吸引同样规模的受众。我们目前认为消费者智能眼镜的推出更接近于智能手表的推出,而不是智能手机中的关键 iPhone 时刻。使外形更接近真实眼镜同时提高电池寿命和性能的一种方法是混合和云计算。这也可以降低设备成本。

通过将部分计算资源卸载到云端,设备可以变得更轻巧、更省电。边缘计算对于支持需要更低延迟和未来数据存储和管理变化的应用程序也至关重要。元宇宙的部分愿景还谈到将控制权和价值转移给最终用户,这需要数据的去中心化。

从 2D 到 3D 的过渡也将大大增加对计算的需求,尤其是在云中,这对于让大众获得这些体验是必要的。人工智能/机器学习将在元宇宙中发挥关键作用,从网络到内容生成,使用生成人工智能和神经图形。

所有这些都说明了前面提到的连接、计算和智能的融合。这些对数据和计算的更高需求以及 [对] 超低延迟的需求将产生对 5G Advanced 和 6G 等下一代网络领先功能的需求,而这在当前 5G 市场中并未得到用户的广泛需求。

然而,与元宇宙的大多数元素一样,从现在到实现这一未来愿景之间必须发生很多事情。无论我们是否将这个未来称为元宇宙,其中许多趋势将继续推动包含许多这些元素的未来。

第一时间获取面向IT决策者的独家深度资讯,敬请关注IT经理网微信号:ctociocom

除非注明,本站文章均为原创或编译,未经许可严禁转载。

相关文章:

关于作者Cashcow

隐私已经死去,软件正在吃掉世界,数据即将爆炸